Một biến cố, hàng nghìn tỷ vốn hóa “bốc hơi”: Bài học về sự khó lường của thị trường chứng khoán

Đầu tư luôn gắn liền với rủi ro. Không có danh mục nào hoàn toàn miễn nhiễm trước các cú sốc bất ngờ. Điều nhà đầu tư có thể làm là hạn chế để một sự kiện đơn lẻ gây ảnh hưởng quá lớn đến toàn bộ tài sản của mình.

Có một thực tế mà bất kỳ nhà đầu tư lâu năm nào trên thị trường chứng khoán cũng từng trải qua: rủi ro lớn nhất đôi khi không đến từ kết quả kinh doanh đi xuống, lãi suất tăng hay suy thoái kinh tế, mà đến từ những sự kiện gần như không ai có thể dự báo trước.

Thời gian gần đây, thị trường chứng khoán Việt Nam liên tiếp chứng kiến nhiều cổ phiếu chịu áp lực mạnh sau khi xuất hiện thông tin các lãnh đạo hoặc cá nhân có liên quan đến doanh nghiệp bị cơ quan chức năng điều tra, khởi tố hoặc bắt giữ.

Từ PNJ, DGC, PC1, TV2… cho tới nhiều doanh nghiệp khác trong những năm gần đây, các thông tin bất ngờ đều khiến giá cổ phiếu phản ứng gần như ngay lập tức.

Điểm chung đáng chú ý là phần lớn các doanh nghiệp này đều không phải những cái tên yếu kém. Thậm chí, nhiều doanh nghiệp còn thuộc nhóm đầu ngành, có nền tảng tài chính tốt, quản trị bài bản, lợi nhuận tăng trưởng ổn định và từng được nhiều quỹ đầu tư lớn nắm giữ.

Điều đó cho thấy một thực tế: trên thị trường chứng khoán, chất lượng doanh nghiệp và rủi ro đầu tư không phải lúc nào cũng song hành.

Rủi ro không thể định lượng , không thể dự báo

Các mô hình định giá có thể tính toán tốc độ tăng trưởng doanh thu, lợi nhuận, dòng tiền hay hệ số P/E hợp lý. Nhà đầu tư cũng có thể dự báo chu kỳ ngành, xu hướng lãi suất hay triển vọng nền kinh tế.

Nhưng gần như không có mô hình nào có thể dự báo chính xác những biến cố liên quan đến yếu tố pháp lý, nhân sự cấp cao hay các sự kiện bất thường. Đó là nhóm rủi ro mà giới đầu tư thường gọi là “tail risk” hoặc “thiên nga đen” – những sự kiện xảy ra với xác suất thấp nhưng tác động rất lớn.

Khi một sự kiện như vậy xuất hiện, phản ứng đầu tiên của thị trường thường không phải là đánh giá mức độ ảnh hưởng thực tế đến hoạt động kinh doanh, mà là giảm định giá để phản ánh sự gia tăng của yếu tố bất định.

Chỉ trong vài phiên giao dịch, hàng nghìn tỷ đồng vốn hóa có thể “bốc hơi”, bất kể doanh nghiệp vẫn duy trì nhà máy hoạt động bình thường, đơn hàng không thay đổi hay lợi nhuận chưa bị ảnh hưởng ngay lập tức.

Điều này xuất phát từ bản chất của thị trường tài chính: giá cổ phiếu phản ánh kỳ vọng tương lai, chứ không chỉ kết quả hiện tại.

Lịch sử chứng khoán thế giới cũng đầy rẫy những ví dụ tương tự. Nhiều tập đoàn từng được xem là biểu tượng của quản trị doanh nghiệp vẫn có thể đối mặt với các vụ bê bối kế toán, gian lận, tranh chấp pháp lý hay khủng hoảng lãnh đạo.

Ngay cả những nhà đầu tư huyền thoại cũng thừa nhận rằng họ không thể loại bỏ hoàn toàn các rủi ro bất ngờ. Đó cũng là lý do các quỹ đầu tư chuyên nghiệp hiếm khi đặt toàn bộ danh mục vào một doanh nghiệp, dù họ đánh giá rất cao doanh nghiệp đó.

Thay vào đó, họ chấp nhận rằng sẽ luôn tồn tại những rủi ro nằm ngoài khả năng dự báo. Việc cần làm không phải là cố gắng đoán trước mọi biến cố, mà là xây dựng danh mục đủ sức chống chịu nếu biến cố xảy ra.

Không chỉ đa dạng danh mục cổ phiếu , cần đa lớp tài sản

Nhà kinh tế học đoạt giải Nobel Harry Markowitz từng nói rằng đa dạng hóa là “bữa trưa miễn phí duy nhất trong đầu tư”. Câu nói này đến nay vẫn còn nguyên giá trị.

Nếu toàn bộ tài sản của một nhà đầu tư tập trung vào một cổ phiếu, chỉ một sự kiện bất ngờ cũng có thể khiến thành quả tích lũy nhiều năm bị xóa nhòa trong thời gian rất ngắn.

Ngược lại, nếu danh mục được phân bổ vào nhiều doanh nghiệp thuộc các ngành nghề khác nhau, tác động của một biến cố riêng lẻ sẽ được giảm đáng kể.

Đây cũng là lý do các chỉ số chứng khoán thường biến động ít hơn so với từng cổ phiếu riêng lẻ. Một doanh nghiệp có thể giảm sàn nhiều phiên liên tiếp, nhưng toàn bộ thị trường thường chỉ điều chỉnh ở mức hạn chế nếu các yếu tố vĩ mô chưa thay đổi.

Trong bối cảnh bất định ngày càng lớn, nhiều chuyên gia cho rằng khái niệm đa dạng hóa cần được mở rộng hơn so với việc chỉ nắm giữ nhiều mã cổ phiếu. Quan trọng hơn là đa dạng hóa giữa các lớp tài sản.

Một danh mục chỉ gồm cổ phiếu vẫn có thể chịu tổn thất lớn nếu thị trường bước vào giai đoạn điều chỉnh mạnh. Trong khi đó, việc phân bổ tài sản vào nhiều kênh đầu tư khác nhau có thể giúp giảm đáng kể biến động tổng thể.

Chẳng hạn, trái phiếu thường mang lại dòng tiền ổn định và ít biến động hơn cổ phiếu. Vàng thường phát huy vai trò phòng thủ trong các giai đoạn bất ổn địa chính trị hoặc lạm phát cao. Tiền gửi ngân hàng giúp duy trì thanh khoản và tạo “đạn dược” để giải ngân khi cơ hội xuất hiện.

Ở quy mô lớn hơn, nhiều nhà đầu tư còn phân bổ sang bất động sản, quỹ đầu tư, chứng chỉ ETF hoặc các tài sản quốc tế nhằm giảm phụ thuộc vào một thị trường duy nhất.

Thực tế, hiệu suất của các lớp tài sản hiếm khi đồng biến hoàn toàn. Có những giai đoạn chứng khoán tăng mạnh trong khi vàng đi ngang, nhưng cũng có thời điểm vàng lập đỉnh còn cổ phiếu điều chỉnh sâu. Sự khác biệt đó chính là nền tảng để giảm rủi ro cho toàn bộ danh mục.

Không thể tránh mọi rủi ro , quan trọng là sức chống chịu

Đầu tư luôn gắn liền với rủi ro. Không có danh mục nào hoàn toàn miễn nhiễm trước các cú sốc bất ngờ. Điều nhà đầu tư có thể làm là hạn chế để một sự kiện đơn lẻ gây ảnh hưởng quá lớn đến toàn bộ tài sản của mình.

Những biến cố xảy ra với các doanh nghiệp thời gian qua thêm một lần nhắc nhở rằng ngay cả các doanh nghiệp có nền tảng tốt cũng không đứng ngoài các rủi ro khó lường.

Điều đó không có nghĩa nhà đầu tư nên né tránh cổ phiếu hay từ bỏ việc tìm kiếm những doanh nghiệp chất lượng. Ngược lại, việc lựa chọn doanh nghiệp tốt vẫn là nền tảng quan trọng để đầu tư dài hạn. Tuy nhiên, chất lượng doanh nghiệp cần đi cùng với nguyên tắc quản trị danh mục.

Một cổ phiếu tốt không đồng nghĩa với việc nên chiếm phần lớn tài sản của nhà đầu tư. Một doanh nghiệp xuất sắc cũng không thể loại bỏ hoàn toàn các rủi ro pháp lý, quản trị hay những biến cố ngoài dự kiến.

Thị trường chứng khoán luôn tồn tại những điều không thể dự báo. Chính vì vậy, thành công trong đầu tư không chỉ đến từ khả năng chọn đúng cổ phiếu, mà còn đến từ việc xây dựng một danh mục đủ đa dạng để có thể vượt qua những “thiên nga đen” khi chúng bất ngờ xuất hiện.

Sau cùng, trong đầu tư, mục tiêu không chỉ là tối đa hóa lợi nhuận, mà còn là bảo vệ thành quả trước những rủi ro không ai có thể nhìn thấy trước. Và đa dạng hóa, cả về cổ phiếu lẫn các lớp tài sản, vẫn là một trong những nguyên tắc đơn giản nhưng hiệu quả nhất để hiện thực hóa mục tiêu đó.

Bài viết liên quan

Tuyến đường 13km đi hoàn toàn trong khu vực rừng nguyên sinh thuộc Khu Bảo tồn thiên nhiên – văn hóa Đồng Nai. Tuyến đường này được đầu tư theo hình thức đối tác công tư (PPP), Công ty cổ phần Đầu tư địa ốc Đại Quang Minh là nhà đầu tư thực hiện dự […]

Xem thêm

Làn sóng AI kéo theo sự bùng nổ của ngành bán dẫn và toàn bộ chuỗi cung ứng hạ tầng số đang thay đổi cục diện trên thị trường chứng khoán toàn cầu. Nửa đầu năm 2026 khép lại với một bức tranh đầy ấn tượng của thị trường chứng khoán toàn cầu. Bất chấp […]

Xem thêm

Giao dịch của khối ngoại là điểm trừ khi bán ròng khoảng 783 tỷ đồng cổ phiếu trên toàn thị trường. Tâm lý thận trọng bao trùm khiến VN-Index giằng co trong phiên giao dịch 3/7. Kết phiên chỉ số giảm hơn 4 điểm xuống 1.862 điểm. Thanh khoản duy trì với giá trị giao […]

Xem thêm

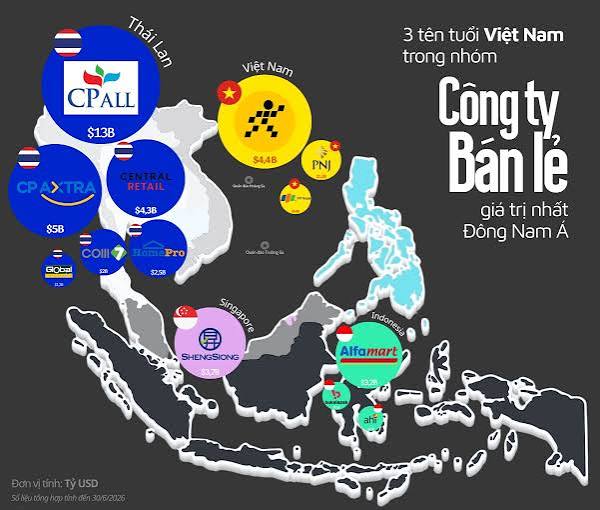

Thị trường bán lẻ Đông Nam Á quý 2/2026 ghi nhận sự phân hóa định giá mạnh mẽ khi các đại diện Thái Lan tiếp tục duy trì ưu thế về quy mô vốn hóa. Số liệu thống kê thị trường tính đến ngày 30/6/2026 phản ánh rõ nét sự phân hóa và phân bổ […]

Xem thêm

Bức tranh đầu tư 6 tháng đầu năm 2026 phản ánh một thực tế là không có tài sản nào luôn duy trì vị thế dẫn đầu. Sáu tháng đầu năm 2026 khép lại với một bức tranh đầu tư nhiều bất ngờ khi sự phân hóa thể hiện rõ rệt giữa các loại tài […]

Xem thêm

Mới đây, Cục Thống kê (Bộ Tài chính) đã công bố báo cáo về tình hình kinh tế – xã hội của Việt Nam trong quý II và 6 tháng đầu năm 2026. Tổng sản phẩm trong nước (GDP) quý II/2026 đạt mức tăng trưởng khá, với tốc độ tăng ước đạt 8,39% so với cùng […]

Xem thêm