Ngân hàng Nhà nước: Không cấm cho vay mua nhà ở hình thành trong tương lai

Ngân hàng Nhà nước khẳng định quy định mới không hạn chế quyền của người mua nhà ở hình thành trong tương lai và cũng không trái với các quy định hiện hành.

” Điều kiện nhà đã hoàn thành theo hợp đồng mua bán nhà chỉ áp dụng đối với khoản cho vay thế chấp nhà (được áp dụng mức hệ số rủi ro thấp hơn so với các khoản phải đòi được bảo đảm bằng bất động sản khác).

Trường hợp tổ chức, cá nhân có nhu cầu xây dựng, mua nhà ở hình thành trong tương lai thế chấp chính nhà ở hình thành trong tương lai này sẽ thuộc trường hợp khoản cho vay bảo đảm bằng bất động sản theo quy định tại khoản 10 Điều 2 Thông tư 41 và áp dụng hệ số rủi ro tương ứng theo quy định tại khoản 10 Điều 9 Thông tư 41.

Như vậy, quy định này không hạn chế quyền của tổ chức, cá nhân mua nhà ở hình thành trong tương lai, không trái với các quy định hiện hành “, thông tin từ Ngân hàng Nhà nước khẳng định.

Cụ thể, Thông tư 41/2016/TT-NHNN (được sửa đổi, bổ sung bởi Thông tư 22/2023/TT-NHNN) quy định về tỷ lệ an toàn vốn của ngân hàng thương mại, chi nhánh Ngân hàng Nhà nước cho biết: Khoản 10 Điều 2 Thông tư 41/2016/TT-NHNN quy định: “Khoản cho vay bảo đảm bằng bất động sản là khoản cho vay đối với cá nhân, pháp nhân để mua bất động sản, thực hiện dự án bất động sản và được bảo đảm bằng chính bất động sản, dự án bất động sản hình thanh từ khoản cho vay theo các quy định của pháp luật về giao dịch đảm bảo”.

Thông tư 22/2023/TT-NHNN không sửa đổi, bổ sung nội dung này. Tổ chức, cá nhân có nhu cầu mua nhà và bảo đảm (thế chấp) chính nhà hình thành trong tương lai này áp dụng hệ số rủi ro từ 30-120% phụ thuộc vào tỷ lệ bảo đảm (LTV) được tính bằng tỷ lệ số dư khoản cho vay so với giá trị của tài sản bảo đảm, trường hợp không có thông tin về tỷ lệ LTV hệ số rủi ro 150%.

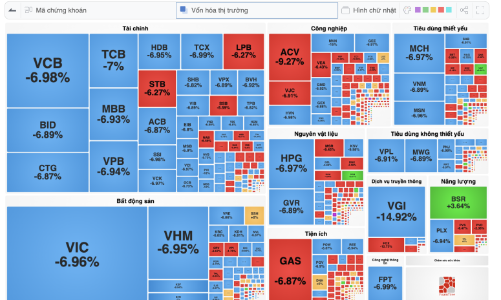

Ảnh minh họa: Báo Đầu tư

Bên cạnh đó, Khoản 11 Điều 2 Thông tư 41/2016/TT-NHNN quy định: “Khoản cho vay thế chấp nhà là khoản cho vay bảo đảm bằng bất động sản đối với cá nhân để mua nhà ở đáp ứng đầy đủ các điều kiện:

Nguồn tiền trả nợ không phải là nguồn tiền cho thuê nhà hình thành từ khoản cho vay; Nhà đã hoàn thành theo hợp đồng mua bán nhà. Ngân hàng, chi nhánh ngân hàng nước ngoài có đầy đủ quyền hợp pháp để xử lý nhà thế chấp khi khách hàng không trả được nợ theo quy định của pháp luật về giao dịch đảm bảo.

Nhà hình thành từ khoản cho vay thế chấp này phải được định giá độc lập (được bên thứ ba định giá hoặc được bộ phận độc lập với bộ phận phê duyệt tín dụng của ngân hàng, chi nhánh ngân hàng nước ngoài định giá) với nguyên tắc thận trọng (giá không cao hơn giá thị trường tại thời điểm xét duyệt cho vay) theo quy định của ngân hàng, chi nhánh ngân hàng nước ngoài.”

Ngoài ra, Khoản 1 Điều 1 Thông tư 22/2023/TT-NHNN quy định: “1. Sửa đổi, bổ sung khoản 11 Điều 2 như sau: “11. Khoản cho vay thế chấp nhà là khoản cho vay bảo đảm bằng bất động sản đối với cá nhân để mua nhà.

Trong đó bao gồm khoản cho vay bảo đảm bằng bất động sản đối với cá nhân để mua nhà đáp ứng các điều kiện: Nguồn tiền trả nợ không phải là nguồn tiền cho thuê nhà hình thành từ khoản cho vay; Nhà đã được hoàn thành để bàn giao theo hợp đồng mua bán nhà; Ngân hàng, chi nhánh ngân hàng nước ngoài có đầy đủ quyền hợp pháp để xử lý nhà thế chấp khi khách hàng không trả được nợ theo quy định của pháp luật về giao dịch đảm bảo và pháp luật về nhà ở…Set featured image

Đối với cho vay để mua nhà ở xã hội, mua nhà ở theo các chương trình, dự án hỗ trợ của Chính phủ được xác định theo quy định của pháp luật về nhà ở đáp ứng các điều kiện.

Đối với khoản cho vay thế chấp nhà sẽ bao gồm: Khoản cho vay thế chấp nhà để mua nhà ở đáp ứng các điều kiện theo quy định trong đó có điều kiện phải hoàn thành để bàn giao và khoản cho vay để mua nhà ở xã hội, mua nhà ở theo các chương trình, dự án hỗ trợ của Chính phủ. Hệ số rủi ro áp dụng cho khoản vay thế chấp nhà sẽ tùy thuộc vào từng loại từ 20%-100% phụ thuộc vào tỷ lệ LTV và DSC.

Đối với khoản cho vay mua nhà ở xã hội, mua nhà ở theo chương trình, dự án hỗ trợ của Chính phủ, không phải đáp ứng điều kiện nhà đã hoàn thành để bàn giao và có hệ số rủi ro thấp hơn so với các khoản cho vay thế chấp nhà ở khác chỉ ở mức 20%-50%, nhằm thực hiện chủ trương khuyến khích nhà ở xã hội của Chính phủ.

Bài viết liên quan

Theo chuyên gia, áp lực bán không chỉ đơn thuần là điều chỉnh kỹ thuật thông thường mà có căn nguyên từ những yếu tố vĩ mô rất nghiêm trọng ở bên ngoài. Sau một tuần giao địch đầy biến động khi chỉ số chính VN-Index đánh rơi gần như toàn bộ thành quả tích […]

Xem thêm

Lợi nhuận trước thuế 2 tháng đầu năm ước đạt 185 tỷ đồng, tương đương hoàn thành 14% kế hoạch năm. Mới đây, tại buổi làm việc với ông Lê Ngọc Sơn – Chủ tịch HĐTV Tập đoàn Công nghiệp – Năng lượng Quốc gia Việt Nam (Petrovietnam), Tổng CTCP Dịch vụ Kỹ thuật Dầu khí […]

Xem thêm

Giải trình về diễn biến tăng giá bất thường của cổ phiếu, doanh nghiệp cho biết đà tăng thời gian qua chủ yếu đến từ yếu tố cung – cầu trên thị trường chứng khoán. Giữa lúc thị trường chung sóng gió, cổ phiếu HRC của CTCP Cao su Hòa Bình bất ngờ trở thành […]

Xem thêm

Thống kê lịch sử cho thấy các đợt bán tháo do căng thẳng địa chính trị thường mang tính tạm thời, thay vì mở đầu cho một chu kỳ thị trường giá xuống kéo dài. Trong báo cáo mới đây, Chứng khoán VNDIRECT nhận định với căng thẳng địa chính trị giữa Mỹ và Iran, […]

Xem thêm

Sau một năm tài sản phân hóa mạnh, chuyên gia cho rằng năm 2026 không chỉ vàng mà còn có kênh khác có thể giúp nhà đầu tư gia tăng tài sản nếu biết phân bổ hợp lý. Vàng vẫn là tài sản dài hạn nhưng chứng khoán có nhiều động lực tăng trưởng Ông […]

Xem thêm

Các ngành có câu chuyện và triển vọng phục hồi là lựa chọn phù hợp khi rơi về những vùng giá hấp dẫn. Dựa trên kết quả kinh doanh quý 4/2025, Mirae Asset Vietnam Research đã tiến hành lọc cổ phiếu có kết quả kinh doanh ổn định, duy trì sức tăng trưởng tốt và […]

Xem thêm