5 yếu tố then chốt định hình xu hướng chứng khoán Việt Nam quý cuối năm

Trên kịch bản P/E thị trường 15 lần, KBSV kỳ vọng chỉ số VN-Index thời điểm cuối năm đạt mốc 1.320 điểm.

Trong báo cáo chiến lược mới đây, Chứng khoán KB Việt Nam (KBSV) cho biết thị trường chứng khoán Việt Nam trong quý 3 có xu hướng hồi phục chủ đạo, sau giai đoạn lình xình điều chỉnh của quý 2.

Ba động lực chính đến từ diễn biến hạ nhiệt của tỷ giá, xu hướng tăng mạnh của TTCK toàn cầu, cùng KQKD khả quan ghi nhận trong mùa báo cáo bán niên. Tính cho cả quý 3, chỉ số VN-Index tăng 3,4% về điểm số, và giảm 21% về tổng giá trị giao dịch.

Đối với triển vọng trong quý cuối năm 2024, nhóm phân tích cho rằng sẽ có 5 yếu tố chính định hình xu hướng TTCK Việt Nam, bao gồm:

Thứ nhất, lợi nhuận các doanh nghiệp niêm yết tiếp tục xu hướng hồi phục.

KBSV hạ nhẹ dự báo tăng trưởng EPS bình quân các doanh nghiệp niêm yết trên sàn HSX xuống 13% (từ mức 14%) sau khi đánh giá thêm số liệu của mùa báo cáo bán niên với bức tranh sáng tối đan xen. Đây vẫn được đánh giá là mức tăng trưởng cao và tiếp tục là yếu tố hỗ trợ cho xu hướng thị trường chung trong quý 4.

Thứ hai, FED hạ lãi suất, động lực thúc đẩy TTCK toàn cầu tăng trưởng.

Chu kỳ hạ lãi suất của FED đã được khởi động sau lần hạ 50bps vào kỳ họp tháng 9 vừa qua. Theo nhóm phân tích KBSV, các tác động tích cực đến TTCK Việt Nam có thể thấy rõ ở 3 khía cạnh là áp lực tỷ giá hạ nhiệt giúp NHNN quay trở lại chính sách duy trì lãi suất thấp.

Đồng thời, xu hướng hạ lãi suất đồng loạt ở nhiều NHTW giúp tạo điều kiện cho một lượng vốn rẻ tìm đến các thị trường mới nổi, bao gồm TTCK Việt Nam và nhu cầu tiêu thụ của Mỹ kỳ vọng được thúc đẩy, qua đó giúp lĩnh vực xuất khẩu của Việt Nam khởi sắc, từ đó tác động tích cực lên tăng trưởng kinh tế.

Thứ ba, áp lực tỷ giá được giải toả, mặt bằng lãi suất kỳ vọng tiếp tục duy trì ở mức thấp.

Với diễn biến điều chỉnh mạnh của chỉ số DXY trước động thái hạ lãi suất của FED, cùng sự cân bằng trong cung cầu ngoại tệ ở hệ thống ngân hàng, tỷ giá trong nước đã giảm mạnh và cách xa ngưỡng bán can thiệp của NHNN.

Theo đó, NHNN được dự báo sẽ dừng can thiệp vào thị trường theo hướng bảo vệ đồng nội tệ như đã làm trong quý 2, đầu quý 3 với các biện pháp như bán dự trữ ngoại hối, hút tín phiếu, nâng lãi suất OMO. Mặt bằng lãi suất trong nền kinh tế từ đó được kỳ vọng sẽ ổn định ở vùng thấp (dù vẫn có thể có sự phân hoá, tăng nhẹ ở 1 số ngân hàng vừa và nhỏ do nhu cầu tín dụng cuối năm).

Thứ bốn, kỳ bầu cử Tổng thống Mỹ là ẩn số đáng chú ý.

Cuộc bầu cử Mỹ giữa 2 ứng viên ông Donald Trump và bà Kalama Harris đang diễn ra gay cấn với xác suất trúng cử đang là 50:50.

KBSV nhận định, kịch bản ông Trump tái đắc cử có thể mang lại nhiều rủi ro với TTCK Việt Nam do các yếu tố như chủ nghĩa bảo hộ thương mại có thể quay trở lại mạnh mẽ và Việt Nam có thể lọt vào tầm ngắm do thặng dư thương mại với Mỹ ở mức cao.

Các chính sách tài khoá dưới thời ông Trump có thể khiến lạm phát Mỹ khó kiểm soát, từ đó cản trở việc hạ lãi suất của FED; và môi trường chính trị bất ổn dưới thời ông Trump cùng các chính sách khó phán đoán khiến khẩu vị chấp nhận rủi ro xuống mức thấp.

Thứ năm, suy giảm tăng trưởng kinh tế ở Trung Quốc.

Sự suy yếu của kinh tế Trung Quốc đã ngày càng trở nên rõ ràng trong vài quý gần đây. Các chính sách hỗ trợ đã được đưa ra và kỳ vọng có thể mang lại các tác động tích cực trong ngắn hạn.

Dù vậy, các chính sách này được đánh giá là khó đảo chiều xu hướng sụt giảm tăng trưởng của kinh tế Trung Quốc trong trung hạn do các vấn đề của nước này thuộc về yếu tố mang tính cấu trúc như già hoá dân số, dư cung bất động sản vùng ven, nhu cầu tiêu thụ bên ngoài sụt giảm, và nợ doanh nghiệp- chính quyền địa phương ở mức cao.

Theo đó, đây cũng là yếu tố tiềm ẩn rủi ro đáng chú ý với TTCK Việt Nam do tính chất gắn kết cao giữa 2 nền kinh tế.

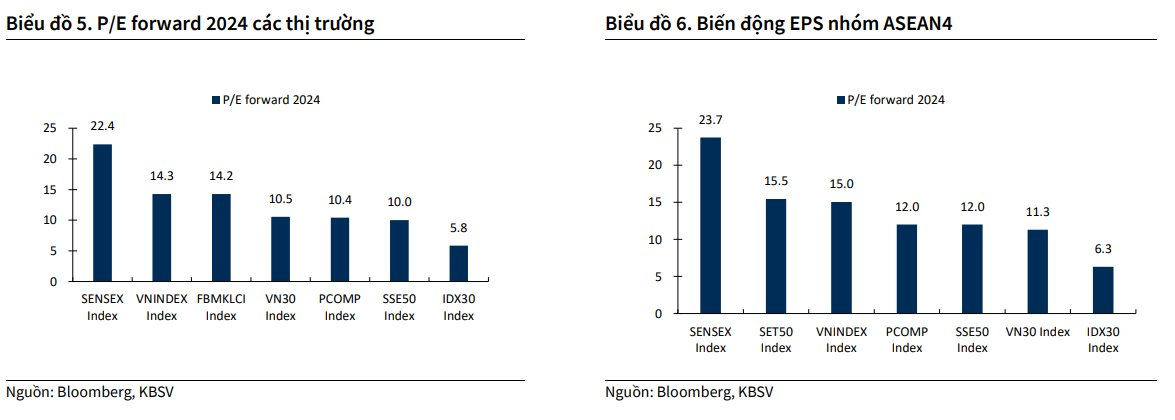

Đối với triển vọng thị trường trong các tháng cuối năm 2024, với việc các biến động vĩ mô, xu hướng tỷ giá, lãi suất, cũng như tăng trưởng lợi nhuận doanh nghiệp, đội ngũ phân tích KBSV tiếp tục duy trì mức điểm kỳ vọng của chỉ số VN-Index thời điểm cuối năm ở 1.320 điểm , tương ứng với mức P/E thị trường 15 lần và tăng trưởng EPS các doanh nghiệp HSX tăng 13% so với cùng kỳ.

Bài viết liên quan

Lợi nhuận trước thuế 2 tháng đầu năm ước đạt 185 tỷ đồng, tương đương hoàn thành 14% kế hoạch năm. Mới đây, tại buổi làm việc với ông Lê Ngọc Sơn – Chủ tịch HĐTV Tập đoàn Công nghiệp – Năng lượng Quốc gia Việt Nam (Petrovietnam), Tổng CTCP Dịch vụ Kỹ thuật Dầu khí […]

Xem thêm

Giải trình về diễn biến tăng giá bất thường của cổ phiếu, doanh nghiệp cho biết đà tăng thời gian qua chủ yếu đến từ yếu tố cung – cầu trên thị trường chứng khoán. Giữa lúc thị trường chung sóng gió, cổ phiếu HRC của CTCP Cao su Hòa Bình bất ngờ trở thành […]

Xem thêm

Thống kê lịch sử cho thấy các đợt bán tháo do căng thẳng địa chính trị thường mang tính tạm thời, thay vì mở đầu cho một chu kỳ thị trường giá xuống kéo dài. Trong báo cáo mới đây, Chứng khoán VNDIRECT nhận định với căng thẳng địa chính trị giữa Mỹ và Iran, […]

Xem thêm

Sau một năm tài sản phân hóa mạnh, chuyên gia cho rằng năm 2026 không chỉ vàng mà còn có kênh khác có thể giúp nhà đầu tư gia tăng tài sản nếu biết phân bổ hợp lý. Vàng vẫn là tài sản dài hạn nhưng chứng khoán có nhiều động lực tăng trưởng Ông […]

Xem thêm

Các ngành có câu chuyện và triển vọng phục hồi là lựa chọn phù hợp khi rơi về những vùng giá hấp dẫn. Dựa trên kết quả kinh doanh quý 4/2025, Mirae Asset Vietnam Research đã tiến hành lọc cổ phiếu có kết quả kinh doanh ổn định, duy trì sức tăng trưởng tốt và […]

Xem thêm

Sân bay quốc tế Long Thành nằm tại huyện Long Thành cũ, tỉnh Đồng Nai, có tổng diện tích gần 5.000ha và tổng mức đầu tư lên tới 16 tỷ USD (hơn 336.600 tỷ đồng). Sáng ngày 25/2, Bộ Chính trị, Ban Bí thư tổ chức Hội nghị toàn quốc nghiên cứu, học tập, quán […]

Xem thêm